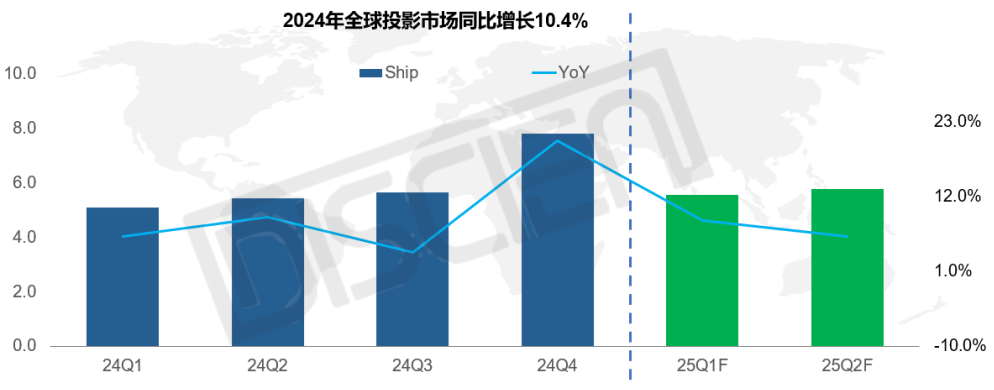

2024─Ļ╚½Ū“═Čė░│÷žøį┌Ž─╝Š┘É╩┬ą¦æ¬Īóųąć°ć°čaš■▓▀Īóęį╝░─ĻĄū▒▒├└ōī│÷žøą¦æ¬Ą─└ŁäėŽ┬čė└m┴╦į÷ķLä▌Ņ^ĪŻō■DISCIENŻ©ĄŽ’@Ż®ĮyėŗöĄō■Ż¼2024╚½Ū“═Čė░│÷žø┴┐24MŻ¼═¼▒╚į÷ķL10%ĪŻŲõųąŻ¼Q4 │÷žø═¼▒╚’@ų°Ė▀ė┌═∙─Ļ═¼Ų┌Ż¼į÷Ę∙▀_ 20%ĪŻų„ę¬į┤ūį╠ž└╩Ųš 11į┬«ö▀x┐éĮyŻ¼╩ął÷╗∙ė┌┘QęūæŠĒ═┴ųžüĒĄ─╠ßŪ░æ¬ī”Ż¼ėų┐╝æ]ĄĮ─Ļ│§Ą─┤║╣Øė░Ēæ│÷┐┌ą¦┬╩Ż¼į┌─ĻĄū│÷¼F┴╦Ī░ōī│÷┐┌Ī▒Ą─¼FŽ¾ĪŻ

2025─Ļė╔ė┌╠ž└╩Ųšš■Ė«ęčĮø┤_Č©īóī”ųąć°«aŲĘ╣▓ėŗ╝ėš„20%Ą─ĻPČÉŻ¼ī”ė┌╣żÅS║═╣®æ¬µ£į┌ć°ā╚Ą─═Čė░ÅS╔╠ŅAėŗīóĢ■įņ│╔ę╗Č©┤“ō¶Ż¼25─Ļ▒▒├└═Čė░│÷žø╗“ėą╦∙Ž┬╗¼ĪŻ

łDę╗Ż║╚½Ū“═Čė░║═TV╝ŠČ╚│÷žø║══¼▒╚ū▀ä▌

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

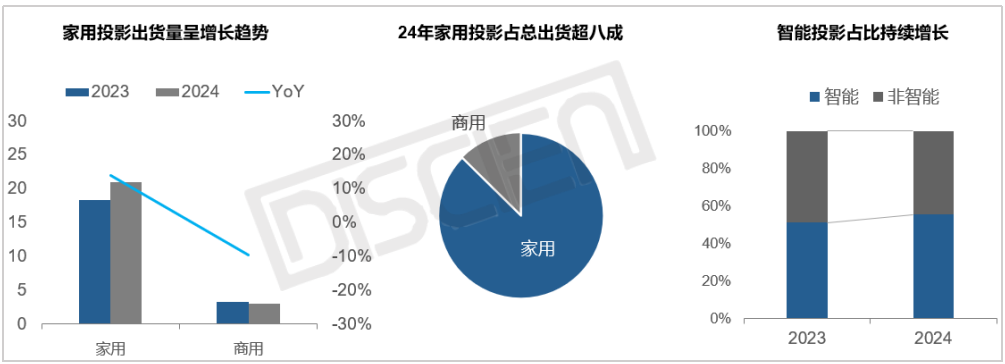

ę╗ĪóŅÉą═ęĢĮŪŻ║╝ęė├═Čė░│÷žø│╩╔Ž╔²┌ģä▌Ż¼ųŪ─▄═Čė░š╝▒╚öUÅł

╝ęė├Ž¹┘M╝ē═Čė░│╩ų─Ļį÷ķL┌ģä▌ĪŻ═Čė░

╝╝ągĄ─│╔╩ņ╩╣Ą├«aŲĘ¾w“×▓╗öÓ╔²╝ēā×╗»Ż¼į┌ąĶŪ¾║═ārĖ±Ą─▓╗öÓ┼÷ū▓Ž┬Ż¼24─Ļ╝ęė├╝ē

═Čė░āx│÷žø21MŻ¼═¼▒╚į÷ķL14%ĪŻ╔╠ė├═Čė░ätį┌Į╗╗ź┤¾Ų┴║═ąĪķgŠÓĄ╚ę║Š¦┤¾Ų┴Ą─ß╚ŲŽ┬╩ął÷ęÄ─Ż▓╗öÓ╩š┐sŻ¼24─Ļ│÷žø3MŻ¼═¼▒╚Ž┬╗¼10%ĪŻųŪ─▄═Čė░Ę▌Ņ~│ų└mū▀Ė▀ĪŻ¼F╚ńĮ±═Čė░ęčĮøÅ─é„ĮyĄ─═ŌĮė╩ųÖC/ļŖ─XĄ─┤¾Ų┴▓źĘ┼įOéõŻ¼ų▓Įč▌╗»│╔¬Ü┴óĄ─ė░ę¶Ŗ╩śĘ«aŲĘŻ¼ā╚ų├ųŪ─▄ŽĄĮyĄ─═Čė░«aŲĘārĖ±Ą═┴«Ż¼┐╔ū„×ķTVŲĮ╠µŻ¼į┌¢|─ŽüåĄ╚ĮøØ·ŪĘ░l▀_Ąžģ^╩▄ĄĮŽ¹┘Mš▀ÜgėŁĪŻō■DISCIENŻ©ĄŽ’@Ż®ĮyėŗöĄō■Ż¼╚½Ū“ųŪ─▄═Čė░│÷žøš╝▒╚Å─23─ĻĄ─51%╔²ų┴24─ĻĄ─56%ĪŻ

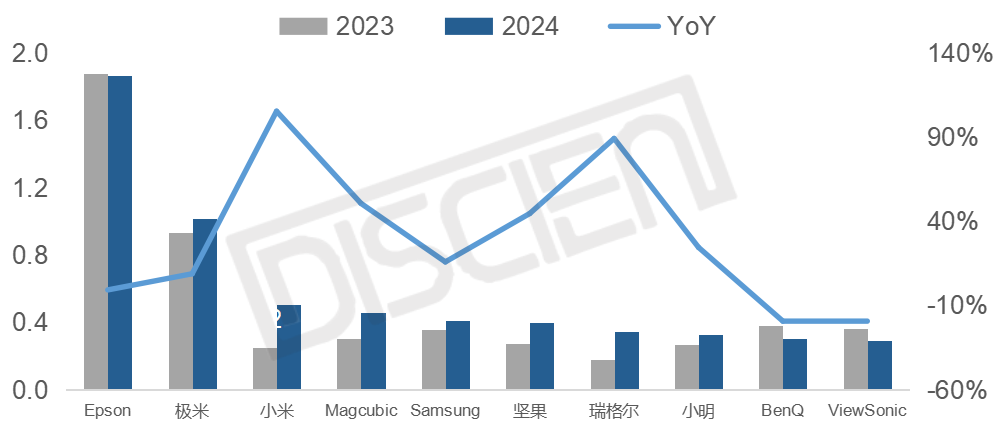

łDČ■Ż║2024╚½Ū“═Čė░ĘųŅÉą═│÷žøŪķør

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

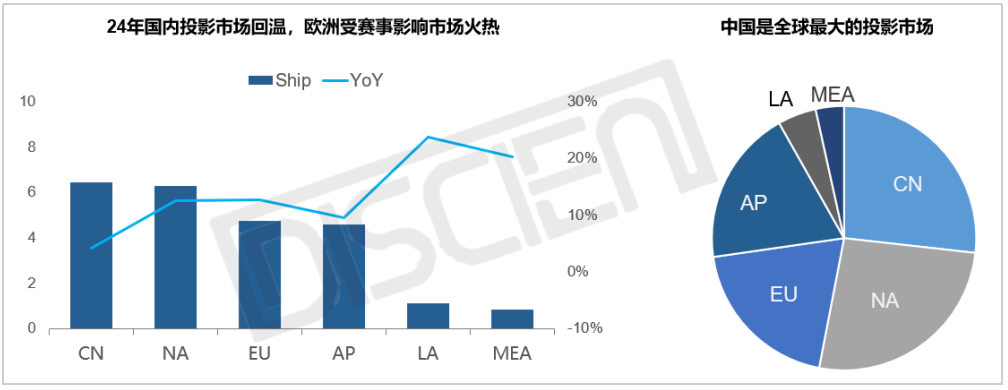

Č■Īóģ^ė“ęĢĮŪŻ║Ė„ģ^ė“Š∙│╩¼Fš²į÷ķLæBä▌Ż¼ÜWų▐į÷╦┘├„’@

ć°ā╚╩ął÷£\╗ž£žĪŻ═Čė░«aŲĘārĖ±Ųš▒ķŽ┬│┴»B╝ėQ4ć°čaą¦æ¬Ą─└ŁäėŻ¼ć°ā╚│÷žø┴┐ų╣Ą°▐Dį÷Ż¼│÷žø┴┐═¼▒╚╔Ž╔²4%ĪŻ║Ż═Ō╩ął÷Ė▀į÷ķLĪŻį┌░═└ĶŖW▀\Ģ■╝ėÜWų▐▒Łā╔ĒŚ┘É╩┬Ą─╝ė│ųŽ┬Ż¼Ė„ģ^ė“ė^┘Éė░ę¶įOéõėŁüĒą┬ę╗▌åõN┴┐į÷ķLĪŻ

ÜWų▐Ąžģ^ū„×ķā╔┤¾┘É╩┬┼e▐kĄžį÷╦┘ŅIŽ╚Ż¼24─Ļ═¼▒╚│÷žøį÷ķL13%ĪŻ▒▒├└į┌╩ął÷ąĶŪ¾į÷ķLĪó┘É╩┬ĦäėĪóĻPČÉ┐ų╗┼Ą─ą¦æ¬Ž┬Ż¼│÷žø┤¾Ę∙į÷ķL28%Ż¼į┌╚½Ū“Ą─╩ął÷Ę▌Ņ~▀_26%Ż¼┼cųąć°╩ął÷▒╚╝ńĪŻ

2025─Ļę“╩▄24─Ļ┤¾ą═┘É╩┬║¾Ą─ąĶŪ¾Ī░└¹┐šĪ▒Ż¼═¼ĢrĻPČÉ╔ŽØqę▓īóė░Ēæ╚½Ū“╩ął÷ąĶŪ¾║═ö_üyć°ā╚═Čė░│÷║Ż╣ØūÓŻ¼Ė„ģ^ė“│÷žøį÷╦┘ŅAėŗīóĘ┼ŠÅŻ¼ė╚Ųõ▒▒├└╩ął÷ąĶŪ¾īóėą╦∙£p╚§ĪŻĄ½▒▒├└╩ął÷Ą─╩▄┤ņīóĪ░Ā┐ę²Ī▒Ų¾śI▐DŽ“Ųõ╦¹ą┬┼d╩ął÷ęįū├ė»ä®╠ōŻ¼ŅAėŗ25─Ļ╚½Ū“│÷žø╚įīó▒Ż│ųį÷ķL┌ģä▌Ż¼Ą½į÷╦┘īóė╔24─ĻĄ─10%ĮĄų┴7%ĪŻ

łD╚²Ż║2024╚½Ū“═Čė░ģ^ė“│÷žø║══¼▒╚ū▀ä▌

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

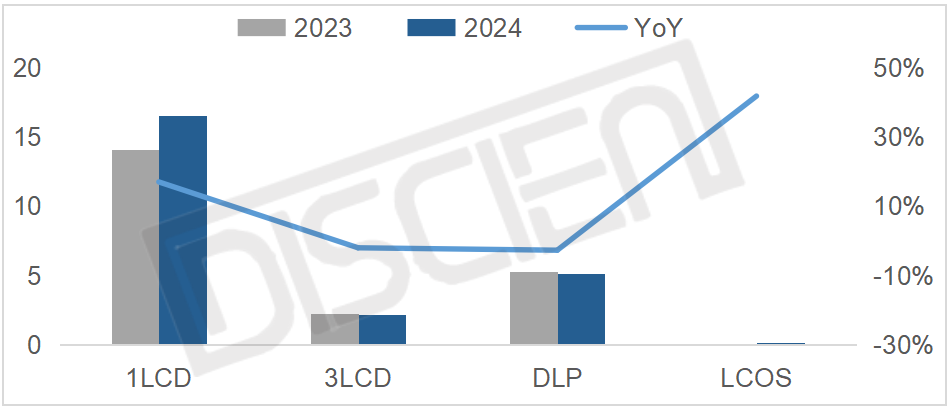

╚²Īó╝╝ągęĢĮŪŻ║1LCD═Čė░į÷ķLä▌Ņ^▓╗£pŻ¼ķLŲ┌╩ął÷Ę▌Ņ~╗“ėŁüĒ╣š³c

1LCDę“ārĖ±ā×ä▌į÷ķLä▌Ņ^▓╗£pŻ¼1LCD«aŲĘārĖ±╝»ųąį┌$30-69ģ^ķgŻ¼¤ošō╩ŪćL§rą═╗“╩ŪŅA╦ŃėąŽ▐Ą─Ž¹┘Mš▀Ż¼Č╝ėąžSĖ╗Ą─«aŲĘ┐╔╣®▀xō±Ż¼Ūęī”▒╚Ųõ╦¹

╝╝ąg═Čė░«aŲĘ╗“┤¾Ų┴ęĢ┬Ā«aŲĘŻ¼ārĖ±ā×ä▌’@ų°ĪŻō■DISCIENŻ©ĄŽ’@Ż®ĮyėŗöĄō■Ż¼24─Ļ1LCD═Čė░╚½Ū“│÷žø17MŻ¼═¼▒╚į÷ķL17%ĪŻ

DLP║═3LCDęÄ─ŻŽ┬╗¼Ą½ĮĄĘ∙╩ššŁŻ¼ę“«aŲĘČ©╬╗ųąĖ▀Č╦Ż¼24─ĻŪ░╩▄1LCD═Čė░Ą─ø_ō¶╩ął÷Ę▌Ņ~▓╗öÓŽ┬╗¼Ż¼Ą½DISCIENŻ©ĄŽ’@Ż®ĮyėŗöĄō■Ż¼24─Ļć°ā╚╩ął÷╩▄ć°čaš■▓▀Ą─ė░ĒæDLP│÷žø╩ąš╝ėą╦∙╗ž╔²ĪŻĄ½į┌╚½Ū“ĘČć·ā╚Ż¼║Ż═Ō╩ął÷1LCDĘ▌Ņ~Ą─▓╗öÓöU┤¾╚įį┌│ų└möDš╝DLP║═3LCDĄ─╩ął÷┐šķgŻ¼24─ĻDLP║═3LCD│÷žø┴┐║═│÷žøĘ▌Ņ~╚įėą╦∙Ž┬╗¼ĪŻ

ć°ā╚╩ął÷Ż¼äéĮY╩°Ą─ā╔Ģ■Ģ■ūh╔Žą¹▓╝ų¦│ųŽ¹┘MŲĘęį┼fōQą┬Ą─│¼ķLŲ┌╠žäeć°é∙┘YĮÅ─╚ź─ĻĄ─1500ā|į¬į÷╝ėĄĮ3000ā|į¬Ż¼ūŅ┤¾š█┐█▒╚└²20%Ż¼ūŅĖ▀£p├ŌĮŅ~2000į¬ĪŻ┤¾┴”ča┘NŽ┬ć°ā╚═Čė░╠žäe╩Ūī”ė┌Č©╬╗Ė▀Č╦╩ął÷Ą─DLP║═3LCD═Čė░ėą═¹īŹ¼Fčė└m24Q4Ą─Øqä▌ĪŻ

║Ż═Ō╩ął÷Ż¼ĻPČÉø_ō¶Ž┬Ż¼▒▒├└1LCD═Čė░ØqārĮŅ~ŽÓ▌^Ųõ╦¹Ė▀ār═Čė░▌^ąĪŻ¼ėą═¹╠ß╔²Ųõį┌ęĢ┬Ā«aŲĘųąĄ─ĖéĀÄ┴”Ż¼└^└möU┤¾╩ął÷Ę▌Ņ~ĪŻ║Ż═ŌŲõ╦¹ģ^ė“╩ął÷░ķļSų°ųąć°╚A─ŽÅS╔╠Ą─│÷║Ż╠ß╦┘Ż¼1LCDŅAėŗīóčė└mį÷ķLä▌Ņ^ĪŻ

łD╦─Ż║2024╚½Ū“═Čė░Ęų

╝╝ągŅÉą═│÷žø║══¼▒╚ū▀ä▌

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

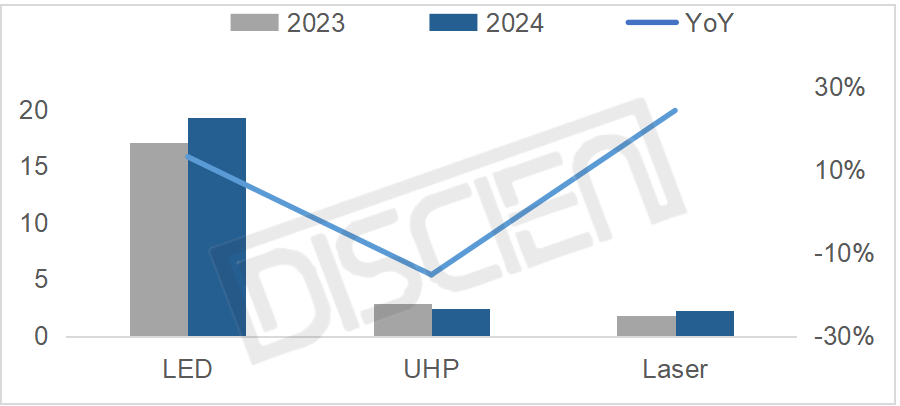

╦─Īó╣Ōį┤ęĢĮŪŻ║Ę║ė├ąįÅŖĄ─LED╣Ōį┤│÷žø│ų└mį÷ķLŻ¼╚²╔½╝ż╣ŌŅI┼▄╝ż╣ŌĮŌøQĘĮ░Ė

LED╣Ōį┤æ{ĮĶūį╔Ēąįār▒╚ā×ä▌║═▀m┼õČÓĘN

╝╝ągŅÉą═Ą─Ę║ė├ąįŻ¼═¼Ģrį┌1LCD┼Ņ▓¬░lš╣ĦäėŽ┬š╝▒╚│ų└m╠ß╔²ĪŻ24─ĻLED╣Ōį┤│÷žø19MŻ¼═¼▒╚į÷ķL13%Ż¼╩ąš╝┬╩▀_80%ĪŻ

╝ż╣Ō╣Ōį┤«aŲĘį┌

╝╝ągäōą┬Ą─“īäėŽ┬╩š½@┴╦Ė³║├Ą─’@╩Šą¦╣¹Ż¼═¼Ģr╝ż╣Ō«aŲĘārĖ±ų▓ĮŽ┬│┴Ż¼│÷žø┴┐│ų└m╔Ž╔²ĪŻį┌╝ż╣Ō┬ĘŠĆ▀xō±╔ŽŻ¼╚²╔½╝ż╣Ōę“«ŗ├µ▒Ē¼F│÷╔½Ż¼ŪęārĖ±ęčŽ┬│┴ų┴3000į¬ęįŽ┬Ż¼Ę▌Ņ~š╝▒╚▓╗öÓ╠ß╔²Ż¼ć°ā╚┴Ń╩█╩ął÷╚²╔½╝ż╣Ōį┌╝ż╣Ō═Čė░ųąĄ─Ę▌Ņ~ęčÅ─23─ĻĄ─47%▄S╔²ų┴24─ĻĄ─64%ĪŻ

╬┤üĒŅAėŗLED╣Ōį┤īóę└═ąūį╔Ēąįār▒╚ā×ä▌║═1LCDĄ─┼Ņ▓¬░lš╣▒Ż│ųĘ▌Ņ~╔ŽØq┌ģä▌ĪŻČ°╣»¤¶╣Ōį┤ė╔ė┌ūį╔ĒĘNĘN▒ūČ╦Ą─ųØu’@┬Č║═╔╠Į╠╩ął÷Ą─╬«├ęīóį┌╚½Ū“ĘČć·ā╚╝ė╦┘Ųõį┌═Čė░æ¬ė├╔ŽĄ─Ž¹═÷ĪŻ╝ż╣Ō╣Ōį┤ļSų°═Čė░Ė▀Č╦╗»Ą─┌ģä▌ę╗▓óß╚ŲŻ¼╚²╔½╝ż╣Ōę▓ėą═¹▀Mę╗▓Į╝ėÅŖį┌Ė▀Č╦═Čė░╩ął÷Ą─ØB═Ė┬╩ĪŻ

łD╬ÕŻ║2024╚½Ū“═Čė░Ęų╣Ōį┤│÷žø║══¼▒╚ū▀ä▌

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

╬ÕĪóŲĘ┼ŲęĢĮŪŻ║╚½Ū“š¹¾w╩ął÷╝»ųąČ╚Ž┬ĮĄŻ¼ć°ā╚╩ął÷ŽÓī”’¢║═

┼cŲõ╦¹ęĢ┬ĀŅÉ«aŲĘČÓė╔ųą┤¾ą═ŲĘ┼Ųų„ī¦▓╗═¼Ą─╩ŪŻ¼═Čė░╩ął÷│¼▀^ę╗░ļĄ─Ę▌Ņ~ė╔ųąąĪŲĘ┼Ų╣ŽĘųŻ¼╩ął÷╝»ųąČ╚Ą═ĪŻų„ę¬įŁę“╩Ū╝ęė├═Čė░

╝╝ąg▒┌ēŠ║═╔·«a│╔▒Š▌^Ą═Ż¼ė╚Ųõ╩Ū║Żā╚═ŌĄ─1LCDŲĘ┼ŲČÓė╔Ū■Ą└╔╠╗“┘Qęū╔╠ų„ī¦Ż¼ŲĘ┼ŲĮ©įO─▄┴”▓╗ÅŖĪŻDLP║═3LCDŲĘ┼ŲŠ▀ėąę╗Č©ė░Ēæ┴”Ż¼Ą½╩ął÷ęÄ─Żėųļyč┌Ž┬╗¼ų«ä▌ĪŻ

╚½Ū“═Čė░╩ął÷▀Ć╠Äį┌į÷ķLļAČ╬Ż¼░ķļSą┬ŲĘ┼ŲĄ─▀M╚ļš¹¾w╩ął÷╝»ųąČ╚ŅAėŗ▀ĆĢ■│ų└mŽ┬ĮĄĪŻĄ½į┌ć°ā╚╩ął÷Ż¼═Čė░«aŲĘ░lš╣Ė³×ķ│╔╩ņŻ¼╩ął÷ĖéĀÄ╝ż┴ęŻ¼ŪęŪ░Ų┌ćLįćļpŲĘ┼ŲČÓ

╝╝ąg▀\ĀIĄ─▓┐ĘųŅ^▓┐ŲĘ┼Ųę▓ųØuŠ█Į╣ų„ŲĘ┼Ų/

╝╝ąg╩ął÷Ż¼ŲĘ┼ŲČ©╬╗Ė³×ķŪÕ╬·Ż¼Ņ^▓┐ŲĘ┼Ųą¦æ¬Ą─ßīĘ┼īó╝ė╦┘ųą╬▓▓┐ŲĘ┼ŲĄ─│÷ŪÕŻ¼ŅAėŗ╩ął÷╝»ųąČ╚ę▓īóėą╦∙╠ß╔²ĪŻ

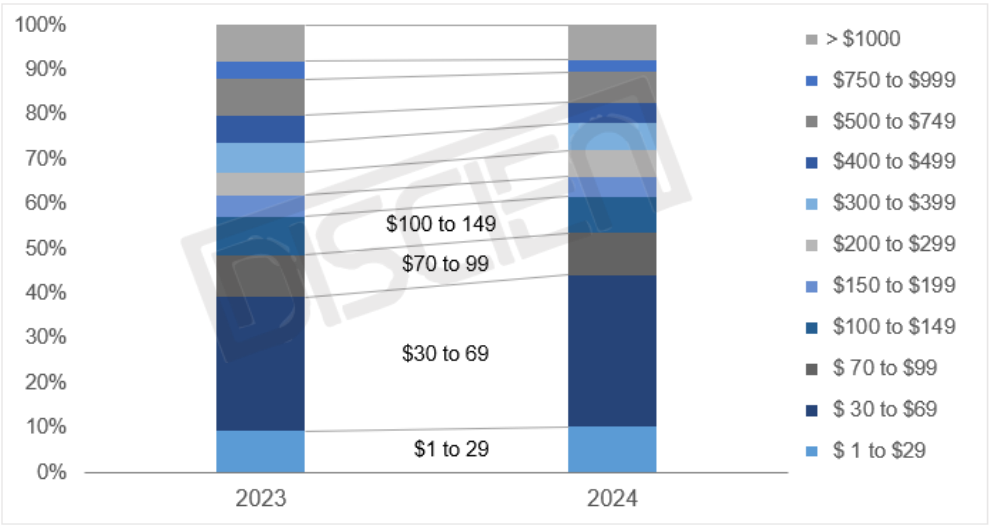

łD┴∙Ż║2024═Čė░ų„ę¬ŲĘ┼Ų│÷žøęÄ─Ż╝░═¼▒╚▒Ē¼F

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║MŻ¼%

┴∙ĪóārĖ±ęĢĮŪŻ║│¼░ļöĄ«aŲĘārĖ±Ą═ė┌$100Ż¼ų„┴„╩ął÷╝»ųąį┌$30-$69

2024─Ļ$100ęįŽ┬═Čė░«aŲĘ╩ął÷Ę▌Ņ~│¼50%ĪŻŲõųąŻ¼$30ĄĮ$69×ķõN┴┐š╝▒╚ūŅĖ▀Ą─ārĖ±Č╬Ūę24─ĻĘ▌Ņ~╔²ų┴34%Ż¼ę▓╩Ūų„┴„1LCD═Čė░«aŲĘ╦∙╝»ųąĄ─ārĖ±Č╬ĪŻ«öŽ┬╚½Ū“═Čė░╩ął÷╚įęįĄ═ār1LCD═Čė░×ķ║╦ą─ĪŻ

╬┤üĒļSų°

╝╝ąg▀M▓ĮŻ¼ŪęŽ¹┘Mš▀ī”═Čė░ŲĘ┘|Ą─ę¬Ū¾╠ßĖ▀Ż¼ārĖ±Ä¦ŅAėŗėą╦∙╔ŽęŲŻ╗Č°ųąĖ▀Č╦═Čė░īó└^└mĮĄ▒Šį÷ą¦Ż¼╗“ĦäėārĖ±│ų└mŽ┬│┴ĪŻŅAėŗš¹¾wārĖ±Ä¦īóŽ“ųąķgÖn╬╗╝»ųąĪŻ

łDŲ▀Ż║2024═Čė░ĘųārĖ±Č╬│÷žøš╝▒╚

öĄō■üĒį┤Ż║DISCIEN å╬╬╗Ż║%

┐éĮY╝░š╣═¹Ż║

ūŅĮ³ā╔─ĻŻ¼╚½Ū“ĮøØ·ĘĆČ©Ą═╬╗▀\ąąŻ¼ĄžŠē’L▓©╝ėäĪŽ┬ąą’LļUŻ¼Ž¹┘MļŖūė«aŲĘĄ─ąĶŪ¾ę╗Č©│╠Č╚╩▄ĄĮ║Ļė^ĮøØ·ŁhŠ│▓╗╝čĄ─ȶųŲĪŻ═Čė░š¹¾wīė├µŻ¼▒M╣▄ęčĮø╩Ū│╔╩ņĄ─Ž¹┘MļŖūė«aŲĘŻ¼Ą½¼FļAČ╬═Čė░į┌║Ż═Ō╩ął÷╚įąą±éį┌į÷ķL┐ņ▄ćĄ└Ż¼ÜW├└Ąžģ^ę└┼f┤µį┌▌^┤¾│╔ķL┐šķgŻ¼ą┬┼d╩ął÷ät╩Ū╠Äį┌«aśI┐ņ╦┘Ų┴┐Ą─Ū░Ų┌ļAČ╬ĪŻ

╝╝ągīė├µŻ¼Ą═Č╦«aŲĘę└┘ć1LCD

╝╝ągŻ¼ųąĖ▀Č╦«aŲĘ╦∙╩╣ė├Ą─DLP║═3LCD░lš╣▌^×ķ│╔╩ņŻ¼║¾└^Ą─

LCOS╝╝ąg╠Äė┌┤¾ęÄ─Ż╩ął÷╗»Ą─└Ķ├„Ū░Ž”ĪŻ╣Ōį┤īė├µŻ¼LED╩ŪĘ║ė├ąįūŅÅŖŻ¼ąįār▒╚ūŅĖ▀Ą─▀xō±Ż¼Č°╚²╔½╝ż╣Ōū„×ķ═Čė░«ŗ├µ▒Ē¼F┴”╔²╝ēĄ─═╗ŲŲ┐┌ų«ę╗Ż¼╩Ū╝ż╣Ō┬ĘŠĆ«öŽ┬Ą─╩ū▀xĪŻ

┤╦═Ō╠ž└╩Ųš╔Ž╚╬║¾ķ_š╣┴╦ę╗ŽĄ┴ąĻPČÉ┤ļ╩®Ż¼ö_üy┴╦ć°ā╚═Čė░ÅS╔╠│÷┐┌╣®æ¬µ£Ż¼ė░Ēæš¹¾w│÷žø╣ØūÓŻ¼25─Ļ╚½Ū“═Čė░│÷žøęÄ─ŻŅAėŗ×ķ26MŻ¼═¼▒╚į÷╦┘ŅAėŗ×ķ7%Ż¼ŽÓ▌^24─Ļėą╦∙Ę┼ŠÅĪŻ

╣┘ĘĮ╬ó▓®

╣┘ĘĮ╬ó▓®